Como discutí en mi artículo anterior "¿Está su empresa lista para una Oferta Pública Inicial de OPI?", las principales barreras que impiden que ocurra una OPI para una empresa que está lista, dispuesta y capaz de realizarla son las siguientes:

- El costo de preparación de una oferta pública inicial es prohibitivo.

- No hay garantía de que la oferta pública inicial tenga éxito.

- Los banqueros y otros profesionales que pongan en juego su carrera no autorizarán la salida a bolsa sin:

- Diligencia debida adecuada que garantice la seguridad de los mercados de valores financieros;

- Validación del modelo de negocio;

- Ingresos suficientes que hagan que la empresa tenga al menos un flujo de caja positivo y, si no, rentable;

- Crecimiento fuerte y estable.

En otras palabras, no debe haber ninguna duda de que la empresa va camino al éxito. Después de haber fundado dos bancos de inversión, una empresa de consultoría de procesos comerciales, un bufete de abogados especializado en ofertas de capital público y privado y una firma de expertos en financiamiento corporativo, vi varias empresas con un alto potencial de rentabilidad que merecían servicios de banca de inversión pero no podía costearlos debido a los costos previos a la distribución de los valores, especialmente en relación con la preparación y redacción de la divulgación.

La teoría de los vagones

Según mi mentor, como no he encontrado ninguna fuente de información al respecto, Howard Hughes inventó la Teoría de los Vagones. Siguiendo la leyenda, había instalado un tren gigante en su jardín y tuvo que poner más de un vagón para dar un paseo por su propiedad a grupos de sus invitados. Ver los vagones unidos entre sí lo inspiró a crear una teoría del crecimiento corporativo.

Pensó que la locomotora, que es el elemento más pesado del tren, simbolizaba su empresa principal, que era una institución muy bien establecida. Cuanto más consolidada esté una empresa, más cerca estará de la locomotora y cuanto menos consolidada esté una empresa, más alejada estará de la locomotora. Las empresas emergentes están en la parte trasera del tren.

Usando este modelo, Howard Hughes estaba usando el flujo de efectivo de sus empresas con mejor desempeño para financiar sus nuevas empresas. Haciendo un análisis matemático financiero básico, parece obvio que tal sistema sólo puede funcionar si las empresas de locomotoras y primeros vagones son altamente rentables y que la inversión en nuevos emprendimientos es muy inferior a esta rentabilidad. Según mi mentor, una relación de 3 entre la suma de empresas rentables y la inversión total requerida por las empresas emergentes debería considerarse como un mínimo de seguridad, pero nunca pude entender cómo llegó a esa relación.

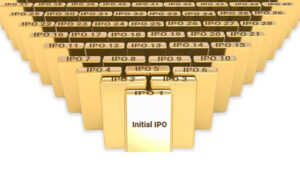

Esta teoría me impresionó mucho porque vi en ella un financiamiento corporativo en cadena y pensé que podría ser la solución para superar la primera barrera para que suceda una salida a bolsa. Durante mucho tiempo, me pregunté cómo podía hacer que las OPI fueran en cascada, la anterior tirando de la siguiente.

Cuando me enteré de la Ley JOBS (Ley Jumpstart Our Business Startups), me di cuenta de que el costo de las pequeñas OPI se había reducido drásticamente y, por lo tanto, ahora era posible financiar las OPI a través de un proceso de dominó en cascada.

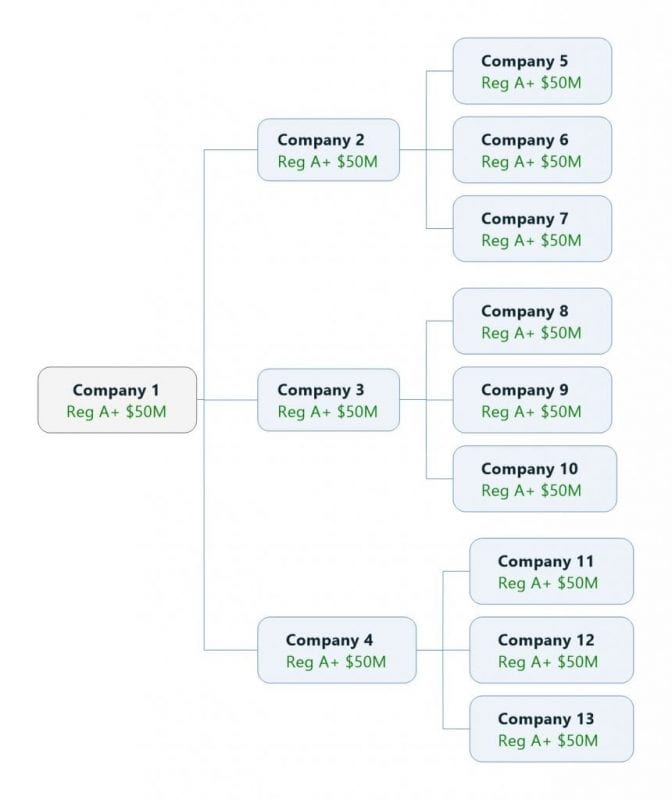

Mi primera idea fue tomar una parte de los ingresos de la primera OPI para financiar otras tres OPI y aplicar el mismo principio a dichas otras tres OPI que en el esquema a continuación.

Sin embargo, hubo una serie de problemas desde la regulación de los mercados de valores y desde el punto de vista de la divulgación.

¿Cómo evitar que estas OPV sean consideradas un grupo de empresas por el regulador? ¿Cómo evitar el nacimiento de un árbol de relaciones accionariales entre todas estas empresas? Pero por esas respuestas, cobro mucho dinero.